|

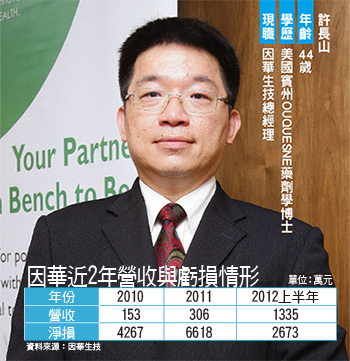

101年09月份 第630期之三 因華13日登錄興櫃 明年拚虧轉盈因華生技在新藥持續推出以及取得顯影劑歐美市場授權金,營收大躍進,明年更準備拚虧轉盈。 文.陳春霖  專注新劑型新藥與利基市場學名藥開發大廠因華生技(4172),九月十三日登錄興櫃,總經理許長山表示,公司兩大創造營收產品淋巴癌藥普癌汰與抗感染劑倍特寧,前八月達一千六百萬元,較去(二○一一)年全年的三百萬元呈現大幅成長,第四季尚有顯影劑「嘉多明」與「嘉多視健」授權歐美市場,共有二千萬元挹注,明年治療肺癌有效一線藥Gemcitabine,利用核心技術平台口服傳輸技術(OralPAS),已取得美國FDA一期人體臨床試驗,未來授權金相當可觀,估明年將虧轉盈。 以下是專訪概要: 《理財周刊》問(以下簡稱問):請談談公司主要核心產品與技術為何?未來發展策略與方向? 許長山答(以下簡稱答):去年上市的產品包括肺癌藥普癌汰與抗感染劑倍特寧,共創造三○六萬元營收,今年上半年大幅成長至一千三百餘萬元,且尚有免疫抑制劑因睦寧以及顯影劑嘉多明、嘉多視健紛上市或授權,全年營收有機會挑戰三千萬元,未來每年會持續推出一?二個學名藥上市,增加營收。

持續推學名新藥增加現金流未來朝台灣國內與全球國際新藥銷售與學名藥開發銷售外,也會與國際大藥廠共同合作開發新藥,尤其公司擁有OralPAS平台技術,例如普癌汰就是取得Symbio台灣市場授權並獲藥證產品;另外,肺癌一線藥Gemcitabine即使擁有專利的原廠開發口服藥劑吸收率低於一○%,但透過OralPAS技術,動物實驗可達三○?八○%吸收效果,現已進入美國FDA一期人體實驗。 據了解,Gemcitabine OralPAS若順利通過美國FDA一期人體實驗,授權金可達一億美元產值,若通過二期更可達一.六億美元授權金,未來會是公司業績成長動能。 問:公司去年與今年上半年虧損額度擴大,其原因為何?預計年營收達多少可達損益兩平? 答:上半年仍虧損二千六百餘萬元,主要就是前述Gemcitabine OralPAS要進行人體一期實驗所需花費。事實上,公司現有二十六名員工大都是研發人力,固定費用除人事成本外,就是研發費用。去年研發費用達八千萬元,今年估大概也是這個數字,這是公司主要核心競爭力。

引進策略性大股東預計年營收達二?三億元時將達損益兩平,但這個情況明年就有機會實現,除新藥持續開發,顯影劑也取得歐美市場授權,第四季至明年會出現高額授權金挹注。 另外,目前多數癌症藥為針劑型,但口服不必到院治療,可維持病人生活品質,且劑量不需太多等優點,唯現今技術因口服藥需經腸胃藥效吸收僅一○%,因此未來透過OralPAS可解決這個問題,估產值會是針劑一.五倍,商機潛力大。 問:未來股本形成規劃如何?是否還會引進策略性大股東? 答:公司今年七月辦理現金增資,現股本達四.二億元,現最大單一法人股東是健喬信元(4114),持股率達三一%,另外,也引進策略性大股東啟航創投。由於公司主要著重於生技研發,因此不需太大資本支出,股本形成大致底定,現今將全力衝刺業務,先朝虧轉盈目標努力。公司整體營運表現如前述,預計至二○一四年營收與獲利都會有顯著的改變。 問:進入資本市場主要目的為何? 答:事實上,因華除多項產品取得台灣藥證外,其他業務多數都與國際接軌,甚至官網都還只是英文而無中文。當然進入資本市場可以讓公司在國際市場上更具知名度與可信度,進而提高業務合作機會,這是公司進入資本市場主要目的。 目前公司仍處於虧損階段,未來掛牌後當戮力為股東爭取最大獲利機會,前述明年有機會虧轉盈,且以公司經營型態,只要達到產品線與授權金平衡點,獲利率會呈現爆發性成長。(文未完) ※理財周刊630期更多精采文章: ◎封面報導>搶進四大類股 ◎名人理財>一手賺錢一手記帳 唐立淇從100元開始理財 ◎興櫃新訊>因華13日登錄興櫃 明年拚虧轉盈 ◎憲哥熱點>南港資產開發利益可期 ◎產業追蹤>熱錢來了 投機作夢股飆風再起 ◎全球理財觀>「無限」QE3來了 金融市場漲聲起 ◎CEO專訪>科技引領訊聯 提供消費者優質服務 ◎保險指南>考量4需求+2風險 美元保單聰明買 ◎解碼房市>皇翔雙胞胎好宅 天昴、天玥隱身鬧區靜巷放光芒 ◎基金風向球>政策激勵 陸股第四季有行情 ◎理財我最大>股市犀利媽周亞瓊 人生六十才開始

更多精采內容,請見《理財周刊》630 期

|

|

|

|

|

|

|