|

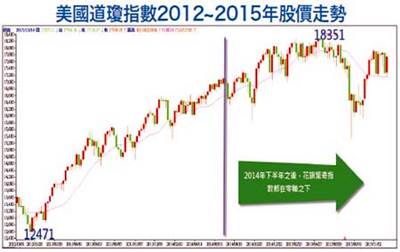

104年12月份 第801期之四 花旗驚奇指數 領先美股指標整體來說,當景氣好轉且經濟數據超乎市場預期,驚奇指數就會向上走揚;反之,當景氣陷入衰退且經濟數據低於市場預期,驚奇指數就會向下走跌。 文.孫慶龍  美國聯準會十二月啟動升息循環,一般外界都解讀是因為美國經濟出現明確的復甦力道所致,但我從觀察「花旗驚奇指數」的走勢發展,卻看到完全不一樣的內容,甚至認為美國的經濟從十一月開始已進入到「每況愈下」的趨勢發展(圖表中的橘色線從去年十一月開始一路走跌)。 所謂驚奇指數,全名為花旗經濟驚奇指數(Citygroup Economic Surprise Index,簡稱ESI),為花旗銀行與摩根士丹利在2003年所共同編撰的指數,其衡量的依據,就是透過各項經濟數據與市場預期是否產生落差,作為判斷景氣變化的依據,各項經濟數據包含失業率、就業人數、消費者物價指數等等,而市場預期的標準,則是參考彭博Bloomberg News的調查中位數。 整體而言,當景氣好轉且公布的經濟數據也都超乎市場預期,驚奇指數就會向上走揚;反之,當景氣陷入衰退且公布的經濟數據也都低於市場預期,驚奇指數就會向下走跌。 此外,臨界點的「○」是重要的觀察指標,當驚奇指數「從負翻正」到○值以上,代表目前市場所公布的一連串經濟數據,都超乎市場預期,自然也就能夠提供股市上漲的動能;反之,當驚奇指數「從正轉負」到○值以下,代表目前市場所公布的一連串經濟數據,都低於市場預期,自然反映在股市的表現上,就會呈現較大的下跌壓力。 進一步追蹤2014年下半年迄今,由於花旗驚奇指數始終維持在「零軸」以下的表現,不僅壓抑了自2012年以來一路從一二四七一低點上漲的走勢,更改變了美股先前持續上漲的多頭格局。 不過,值得留意的是,追蹤2009年以來,花旗驚奇指數與美股的相關走勢,當驚奇指數出現「由負翻正」的變化之後,美股「後一個月」與「後半年」的正報酬機率竟然高達100%,「後一季」正報酬的機率也有86%的水準,此外,平均上漲的報酬率,分別為「後一個月」的五%、「後一季」的5%,與「後半年」的13%。 換言之,從上述的統計資料顯示,花旗驚奇指數確實具有「春江水暖鴨先知」領先美股的指標意義。 ※理財周刊801期更多精采文章: ◎封面故事>15檔食品消費概念股 新年首季能見度高 ◎特別企畫>股優於債 看好歐洲與日本股市 ◎特別企畫>第三方支付 台灣普及關鍵年 ◎與孫慶龍有約>花旗驚奇指數 領先美股指標 ◎理財我最大>別失禮了!張文雄:重視國際禮儀,才能與國際接軌 ◎呂佳霖箱波均>洞燭先機箱波均─大戶不敢說的秘密 ◎解碼房市>六大房仲:2016新總統拚政績 房市揮別悲情 ◎產業追蹤>蘋果未砍單 F-臻鼎 台郡首季穩 ◎房地產會客室>10大篩選原則 住得舒適才是旺宅 ◎陸股脈動>禁奢壓不住 高端白酒「價」式十足 ◎洪寶山發行人語>2016亂世出英雄?

更多精采內容,請見《理財周刊》801 期

|

|

|

|

|

|

|