|

103年11月份 第742期之一 猛印鈔票 經濟卻好不了 全球通縮?日本通縮時代「失落的二十年」會席捲全球嗎?2009年金融風暴時台灣消費意願降低,物價下滑,馬政府以發放消費券刺激市場消費,成功避免讓經濟陷於長期通貨緊縮,這次面對歐日等國紛紛祭出QE挽救經濟,封面故事要提醒大家的是?投資人的全球投資策略應如何調整… 文.林宏嶼 圖.達志影像  全世界在比賽印鈔票,成億上兆的鈔票出籠,各個國家不但沒有發生通貨膨脹,還出現通縮疑慮,人類社會對於通縮的恐懼甚於通膨,歐洲、日本繼美國之後,續搞量化寬鬆,就是擔心通貨緊縮發生,這到底是怎麼一回事呢? 現在的台灣,人們抱怨最多的,就是薪資不漲,物價卻不斷地上漲。連續十二年多頭,平均漲逾五成的房價好不容易小幅下跌,就怕打房政策停止後又要反彈……。如果有一天,房價只跌不漲,物價也跌多漲少,會是幸福到來的那天嗎? 這樣的日子,日本已經過了二十幾年。自從90年代日本泡沫經濟爆破後,即使利率降到逼近零的水準,房價不斷下滑,甚至連央行總裁彭淮南都說,如果不考慮稅的問題,在東京買房都比台北划算。 在安倍三箭之前,日本的物價和薪資,同樣漲不起來。消費者最常光顧的店,是折扣店。不過,他們不把這樣的日子叫做「黃金幸福時代」,反而叫它:「失落的二十年」,也就是「通縮時代」。

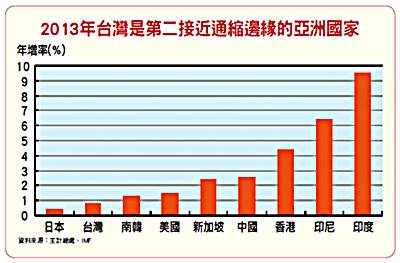

台灣也有需求不足問題相當令人訝異的是,台灣近年也數度瀕臨通貨緊縮。主計總處數據顯示,台灣在09年金融風暴時,物價曾下滑0.9%。當時,政府發給每人三千六百元消費券,成功刺激消費,得以讓經濟免於陷入長期通縮。去年台灣的物價年增率平均僅0.3%,今年二月微幅衰退,一月和九月年增率也不足1%,離通縮也僅咫尺之遙。 台灣近年經濟成長遲緩不進,加上薪資十幾年凍漲、房貸形成太重負擔,排擠購買力,都是「需求不足」的表徵。也因此,台灣是日本除外的亞洲國家中,離通縮最近的一個國家。 比起「通膨」,「通縮」更令全球經濟學家擔心。通貨緊縮,在物價下跌的表象下,更隱含著預期心理對未來需求的強大影響。與經常刺激消費者趁物價還沒上漲前購買商品的通膨預期心理相反,當大眾預期物價未來只會持續下跌時,反而會縮手等待,造成需求下滑。 當需求不振,物價下跌,企業會選擇減產與裁員。這對經濟當然不好,不但經濟成長會停滯不前,失業率會上升,薪資會凍漲甚至縮水,更會因為這樣,讓消費者更加不願花錢消費,形成一個無法打破的惡性循環。 這也是為什麼2008年金融風暴以來,美國聯準會要不惜一切代價,發動好幾輪量化寬鬆以防止經濟陷入通縮的泥淖。當時的聯準會主席柏南克(Ben Bernanke),是研究1930年代大蕭條的經濟史專家,他也曾對日本提出建言,必須要在經濟陷入通縮前,為市場注入大量流動性資金,維持健康的溫和通膨。只是那時日本沒有接受勸告,因而失落了整整二十年。 美國大蕭條,是由股市大崩盤所引起,經濟也衰退。那時的政府眼看市場失控,卻又不出手干預,甚至到物價跌無可跌,開始反彈的時候,過早升息,最後導致百業蕭條,四個人當中就有一個失業,甚至歐陸與亞洲對美的貿易也大受衝擊。

未來台灣會否陷入通縮?以歷史為鑑,要小心以下三點:

一、錯過刺激經濟時機,過早升息:歐元區是最好的例子。歐元區多個國家正面臨通縮的威脅,已經連續好幾個月低於1%。這一切,完全是一連串的政策失誤造的孽。前任歐洲央行總裁特里榭(Jean-Claude Trichet)被飆漲的油價驚嚇過度,誤判形勢,竟然在2011年歐債危機方興未艾之際就開始升息,而且還是連續兩次。 隔年,不但邊陲國家如希臘、葡萄牙經濟衰退,失業率飆升,連法國與義大利也出現成長遲緩,財政惡化,被調降債信評級。雖然當時的情況,更需要擴張財政支出,透過公共建設等措施來刺激經濟,以避免成長動力停滯,德國鐵娘子總理梅克爾(Angela Merkel)卻吃了秤砣鐵了心,要求這些國家嚴格撙節開支,削減赤字。 「這是史上最大的錯誤,」末日博士羅比尼(Nouriel Roubini)在推特上如此評論歐元區的升息與撙節政策。 事實證明,他是對的。去年新上任的歐洲央行總裁德拉吉(Mario Draghi),也只能努力補破網。除了破天荒的實施負利率政策外,德拉吉在十一月六日的歐洲央行貨幣政策會議後,宣布利率維持在-0.1%,並且宣示要繼續量化寬鬆,把擴大歐洲央行的資產負債表淨值的目標,設定在一兆歐元。 但讓許多人感到困惑的一點是,為什麼利率已經低到不能再低,央行還在印鈔票,不但沒有大家擔心的惡性通膨,現在看起來通縮反而是更大的問題呢? 德盛安聯首席經濟顧問艾里安(Mohamed El-Erian)認為,央行量化寬鬆,不斷壓抑市場的波動性,使得資金持續湧入資本市場,卻未對提振實體消費有明顯助益。這是可以了解的,因為手上有債券可以賣回給央行的,絕大多數是金融機構。聯準會當初選擇用回購債券的方式把錢注入市場,是希望這些金融機構拿到錢後,除了強化現金準備外,會貸放給大眾與企業。(文未完) ※理財周刊742期更多精采文章: ◎封面故事>猛印鈔票經濟卻好不了 通縮霧鎖全球 ◎發行人語>理善大世界 ◎產業追蹤>食安風暴後 食品股療傷止痛 ◎市場風雲>日圓大貶 航空旅遊業樂透 飯店業老神在在 ◎全球投資瞭望>明年美國強 看美元就知道! ◎理財我最大>穿戴式裝置+車用FPC正夯 廣和科技準備搶食大餅 ◎量價領航>30xx修正近尾聲 後勢可期 ◎多空大師吳金潮>選前觀望氣氛濃 賣方策略勝算高 ◎台股捷報>23xx、崧騰及12xx各具優勢! ◎理財基測>全民理財基本股力測驗 ◎權證精選>弱勢盤 短線持股勿過高

更多精采內容,請見《理財周刊》742 期

|

|

|

|

|

|

|